農業経営調査の分析 東京農大総研 鈴木充夫

2024.05.25

ツイート

ツイート

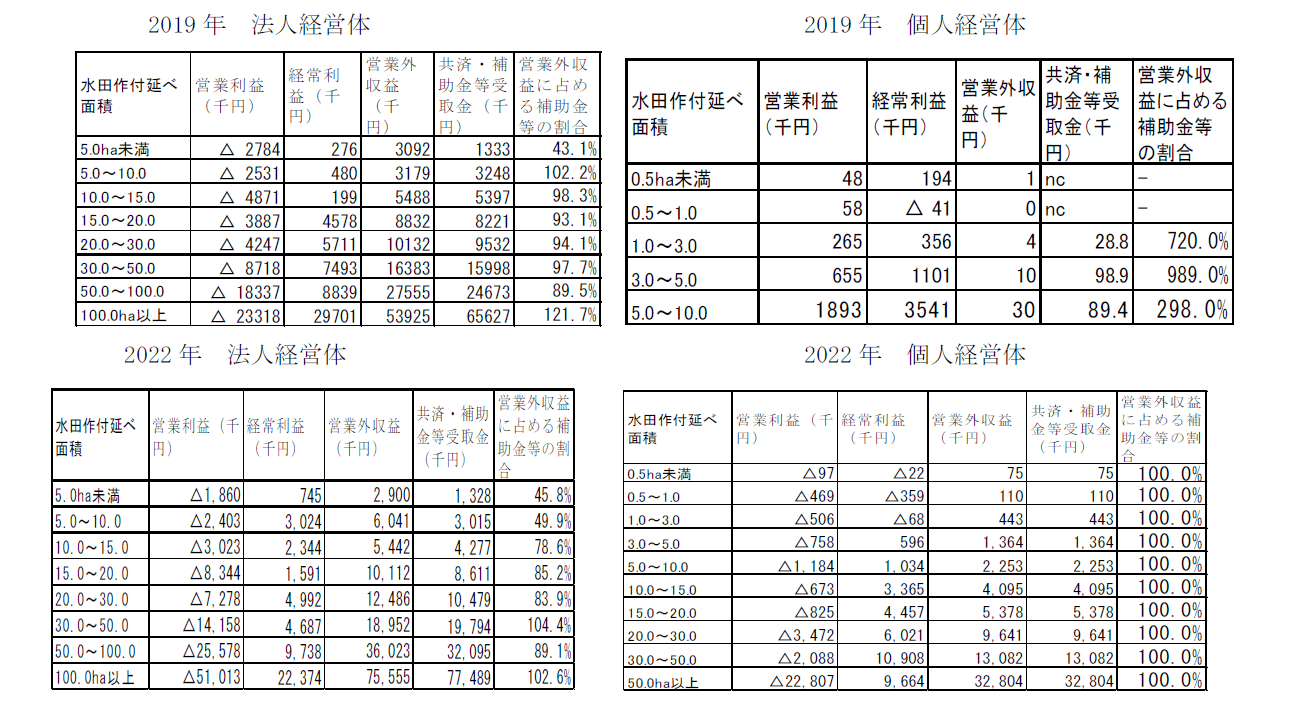

次の表は、2019年と22年の農業経営統計調査(営農類型別経営統計)の水田作経営を法人経営体と個人経営体とで比較したものである。水田面積作付けの規模別統計から営業利益、経常利益、営業外収益、および、共済・補助金等受取金を示した。

資料:いずれも農業経営統計調査

注:営業利益=事業収入-事業支出

経常利益=営業利益+営業外収益-営業外費用

営業外収益:営業活動以外の経常的収益をいい、農業共済・制度受取金、配当利子及び手当等を含む。

これらの表から、以下の点が確認できる。

① 19年と22年においてすべての法人経営の営業利益は赤字であり経常利益は黒字である。

② 経常利益の黒字は営業外収益からもたらされており、営業外収益は共済・補助金等受取に依存している。

③ 19年の個人経営体はすべての階層で営業利益は黒字だったが、22年の個人経営体はすべての階層で赤字になっている。

①、②、③から、すべての法人経営体の営業利益は赤字であるが、共済・補助金等受取金により経常利益は黒字になっていること、つまり、法人経営体は補助金でどうにか経営を維持している事が分かる。これに対し、19年の個人経営体ではすべての規模で営業利益は黒字だ。また、22年の個人経営体もすべての規模で営業利益は赤字となっているが、これは、19年の米価の平均相対取引価格は15745円であったのが、22年の相対取引価格は13851円と12%も下落したためと考えられる。

国はこのような状況を踏まえ、規模拡大を目標として、21年に「人・農地プラン:10年後に目指すべき農地の効率的・総合的な利用の姿を明確化した地域の目標地図の作成」を法制化し、食料・農業・農村基本法の改正では、関連法案として「食料の安定供給のための農地の確保及びその有効な利用を図るための農業振興地域の整備に関する法律等の一部改正案」を提出している。次回からこれらの政策について検討する。(次回は6月1日掲載)